La primera forma más común de expresar una tasa de interés es por periodo de tiempo (mes, trimestre, semestre, año o en general cualquier periodo (13 días, 93 días, 250 días). Estos últimos períodos son más comunes de lo que se piensa. Para ilustrarlo, pensemos en un inversionista que tiene excedente de liquidez y llama a su corredor de bolsa para pedirle que le ayude a buscar una inversión de corto plazo (menos de un año) y recibe la propuesta de comprar un certificado de depósito a término (CDT en Colombia) que tiene un plazo original de un año pero le faltan 235 días para su vencimiento. Usted hace las cuentas entre lo que invierte y lo que recibirá al vencimiento y confirma que la firma comisionista le ofrece una rentabilidad neta (después de todo costo como comisiones, impuestos, etc.) del 4,5%, lo que significa que esta tasa de interés que recibirá por su inversión es la equivalente a un período de 235 días (4,5% 235 días vencidos).

Igual puede suceder con cualquier inversión periódica, como una acción que se compra y se mantiene por un periodo de 500 días. Al final usted compara el precio de compra y el valor neto recibido en la venta y podrá determinar la rentabilidad percibida con lo cual establecerá la tasa de interés generada por el título en el mercado, el cual será un interés vencido equivalente a 500 días. Por supuesto que esta rentabilidad puede ser negativa en caso que el precio de la acción haya caído en el mercado y deba vender el título por un precio inferior al de compra.

Otro ejemplo lo constituye el reporte de la inflación en un país que es un indicador muy valioso que afecta a la economía en general porque reporta no solamente el cambio de precio en los bienes y servicios del mercado en el más reciente período (inflación mensual) sino que puede generar expectativas y condiciones propicias para inversión o lo contrario para aplazar o desinvertir. Este indicador es informado mensualmente por la autoridad competente (Departamento Nacional de Estadística, DANE en el caso de Colombia) y es expresado en porcentaje (%) que expresa el aumento (inflación) o disminución (deflación) de los precios en el último mes y por ello se informa en los primeros días hábiles de cada mes.

La inflación también es útil conocerla de manera acumulada y el DANE la informa año corrido (si informa en los primeros días hábiles de julio la inflación correspondiente al mes de junio por ejemplo, también informará la inflación acumulada entre enero y junio de ese año. También es útil conocer la información de inflación anual acumulada (para el mismo ejemplo, el DANE informa la inflación acumulada en el periodo comprendido entre julio del año anterior y junio del presente año (12 meses seguidos que configuran una año). Cuando la información se divulga, ya ha pasado el mes correspondiente por lo que la tasa de inflación será mes vencida y la del año se considera una tasa efectiva (anual) lo que implica que el costo de vida se ha acumulado cada mes sobre los precios del mes anterior. Aquí es necesario indicar que la inflación acumulada anual (ya sea año corrido) o anual es la acumulación de la inflación de cada mes pero esto no se logra sumando la inflación, se logra mediante el modelo de tasa efectiva que lo explicaremos a profundidad en otra entrada a este blog.

Una vez usted logre ser experto matemática financiera la puede calcular como parte de su entrenamiento.

Interés Simple (tasa de interés periódica)

Recordemos que las tasas periódicas se refieren entonces al costo del dinero por determinada unidad de tiempo, llámense interés mensual, trimestral, semestral, anual o cualquier período de tiempo no convencional como trece días(13), noventa y ocho (98) días, trescientos setenta días (370), etc. Este interés periódico es el que utilizaremos en la explicación del interés simple.

La manera de calcular el valor de los intereses es la siguiente:

Valor del interés = Saldo de Capital * Tasa de interés periódica * Número de períodos.

Se presume que la tasa de interés y el período están correlacionados, esto significa que, si pago mensualmente la cuota, la tasa de interés será mensual; si la pago trimestralmente, la tasa de interés será la equivalente trimestral. En términos generales el interés que pago por una suma adeudada sin contemplar el abono a capital estará dada por la ecuación (1):

(1) I= C * I% * N

Donde:

I= valor del interés a pagar en la moneda, en este caso el peso colombiano ($COP)

C: Valor del capital adeudado

I%: Tasa de interés periódica (mes vencido, trimestre vencido, mes anticipado, etc.)

N: Número de períodos.

Ejemplo 1

Determine los intereses totales que tiene que pagar por una deuda de $1.000.000 (un millón de pesos) a una tasa de interés del 1,2% mensual durante 9 meses suponiendo que no hay abono a capital.

Capital: $1.000.000 (un millón de pesos)

Interés: 1.2% mensual (se supone vencido si no se especifica anticipado)

Períodos: 9 (nueve)

Interés a pagar (de la ecuación 1)

(1) I= $C * I% * N = $1.000.000 * 1.2% * 9 = $108.000

Debo pagar $108.000 de interés en total en nueve meses por tener un crédito de $1.000.000. Este es el valor total del dinero desembolsado durante 9 meses (cada mes) que tuve el crédito suponiendo que no se realizaron abonos a capital. La tabla de amortización de este crédito se resume a continuación:

El interés mensual es la forma más sencilla de entender el concepto del costo del dinero. Piense que el dinero es similar a otro activo como un apartamento, un local comercial o una oficina por el cual se paga un arriendo periódico. En el caso del dinero el costo del valor del arriendo es la tasa de interés (%) y corresponderá en pesos ($COP) al valor desembolsado.

Ejemplo 2

Usted le presta dinero a un familiar que ha decidido iniciar un negocio que parece rentable y considera que tiene bajo riesgo de perder su dinero, por lo que accede a ayudar y presta la suma de diez millones de pesos ($10.000.000) a una tasa mensual del 1% y el acuerdo es mantener el crédito por el monto total del capital al menos durante dos años periodo después del cual su familiar considera que la empresa podrá reembolsar el capital. Usted se pregunta cuánto interés recibirá mensualmente y cuánto interés cancelará después de tres meses (3), después de seis (6) meses, después de un (1) año, al final de los dos años?.

Interés mensual: C * i% * N = $1.000.000*1%* 1= $10.000 mensuales

Interés acumulado en tres meses: $1.000.000 * 1% * 3= $30.000

Interés acumulado en seis meses: $1.000.000 * 1% * 6= $60.000

Interés acumulado en un año: $1.000.000 * 1% * 12= $120.000

Interés acumulado en dos años : $1.000.000 * 1% * 24 = $240.000

Recuerde que usted recibe el interés y lo consumirá o probablemente lo guardará en una caja fuerte en casa. Si usted reinvierte nuevamente el interés que recibe, los cálculos deben complementarse con esta nueva operación lo que será un tema que trataremos más adelante en el capítulo de interés efectivo el cual describe esta situación.

Ejemplo 3.

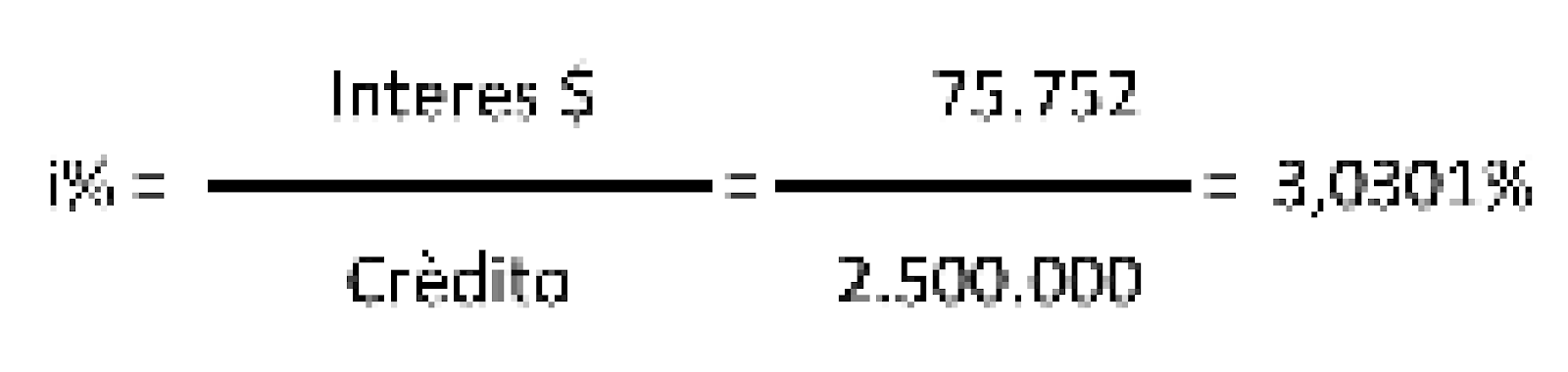

Un amigo de su oficina está en problemas financieros porque se le han acumulado algunas deudas y requiere por tres meses un préstamo por $2.500.000 y le dice que no quiere abusar de su amistad y que prefiere pagarle intereses, para lo cual le ofrece pagarle al final de los tres meses la suma de $75.752 que corresponden a los intereses que el ha calculado a un costo que considera razonable. Usted quiere saber cual es la tasa de interés que recibirá por su dinero.

De la ecuación (1) se desprende que el interés es igual a:

La tasa de interés que le reconocerá su compañero de oficina es del 3,0301% y como le pagará el interés al finalizar un periodo de tres meses, esta tasa es de tres meses, esto es 3,0301% trimestral. Si quiere calcular la tasa equivalente mensual NO debe dividir por tres, esto requiere un conocimiento especial para calcularlo y lograr determinar la equivalencia entre tasas de interés de diferentes períodos, lo cual es posible hacerse manera técnica como veremos más adelante (interés efectivo).

Con la aclaración anterior podemos afirmar que las tasas periódicas NO deben dividirse para calcular las tasas de interés de periodos más cortos. Para ser más precisos y enfáticos, una tasa semestral (seis meses) NO debe dividirse por 6 para calcular la tasa equivalente mensual, o dividirse entre dos para calcular la tasa equivalente trimestral o peor aún, no debe multiplicarse por dos para calcular la tasa equivalente anual. El cálculo correcto lo veremos cuando estudiemos en detalle el interés compuesto (efectivo) que nos permite hallar equivalencias entre tasas de diferentes períodos.

Las tasas periódicas se refieren (en el caso del costo del dinero) a su tasa por determinada unidad de tiempo sobre una cantidad de dinero, prestada o en préstamo y el tiempo puede corresponder a días, meses, trimestres, semestres o a cualquier período de tiempo no convencional como trece (13) días, noventa y ocho días (98), trescientos setenta días, etc.

Seguiremos la secuencia de tasas de interés en las próximas entradas a este blog.

No hay comentarios:

Publicar un comentario